自動車保険の等級

自動車保険の等級と保険料

等級という言葉を聞いたことがあるかと思いますが、自動車保険には等級制度があります。

正式名称は「ノンフリート等級別料率制度」といい、その等級によって保険料が割引きされたり割増しされたりするようになっています。

すなわち、等級制度は自動車保険の保険料が決まる重要な要素の一つです。

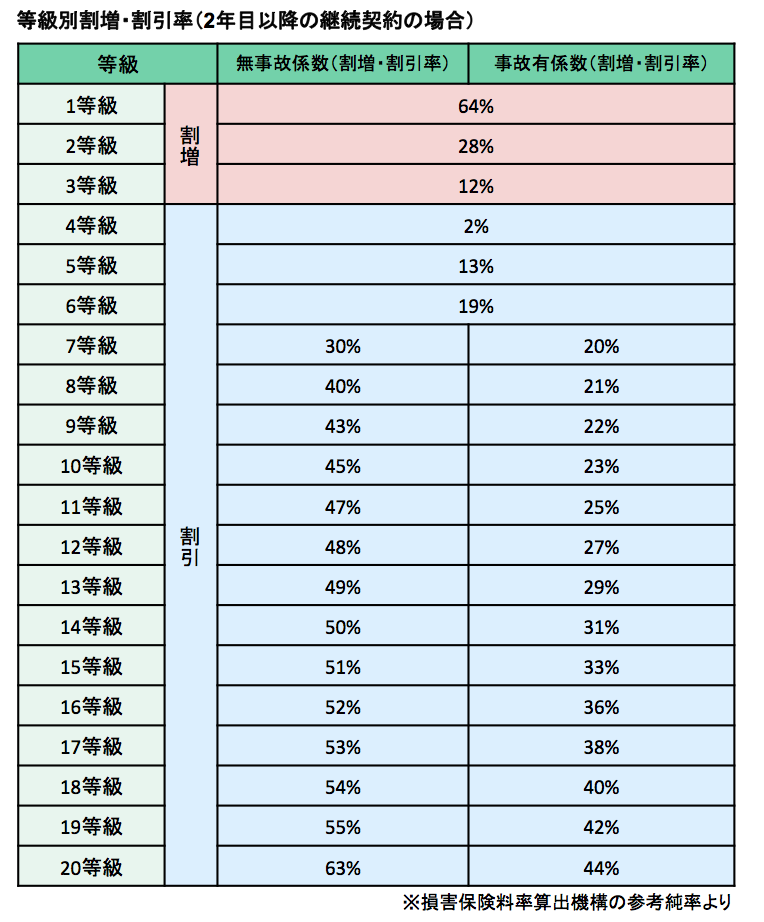

ノンフリート等級別料率制度では等級は1等級から20等級まであり、3等級以下は保険料が割増しされ、4等級以上は保険料が割引きされるようになっています。

また7等級以上では、過去3年以内に事故を起こしているかどうかで、同じ等級内で2種類の割引率(無事故係数と事故有係数)があります。

なお、自動車保険の等級は別の保険会社の保険に変更する場合にも引き継がれます。

以下に自動車保険の等級と割増・割引率を示しますが、これは自動車保険の保険料の目安(参考純率)を設定している損害保険料率算出機構の等級となります。

実際の割増・割引率は各損害保険会社により少し異なっている場合があります。

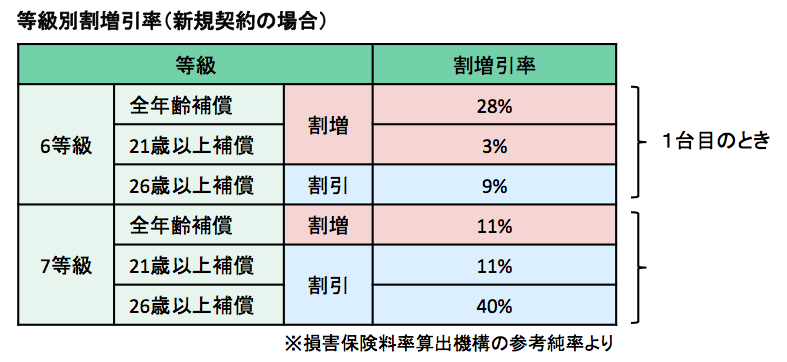

新規に自動車保険に加入する場合は等級は6等級からのスタートとなり、割引率は運転者の年齢条件により異なります。

また同じ新規契約でも、2台目以降の車の場合は7等級からのスタートとなります。

等級のアップダウン

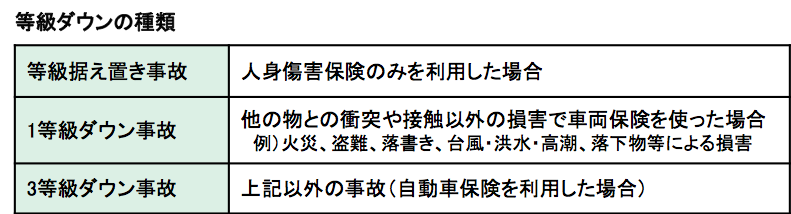

等級は、保険期間中に事故を起こして自動車保険を使うと、翌年の契約時に事故の種類により等級が3つまたは1つ下がり、無事故であると1つ上がります。

また、3等級ダウンする事故を1件起こすと翌年以降3年間、保険料の割引率が事故有係数となります。

1等級ダウン事故の場合は1件につき1年間事故有係数となります。

複数回事故を起こすと、事故有係数が採用される期間が足されていきますが、最新の事故からみて6年間が上限となります。

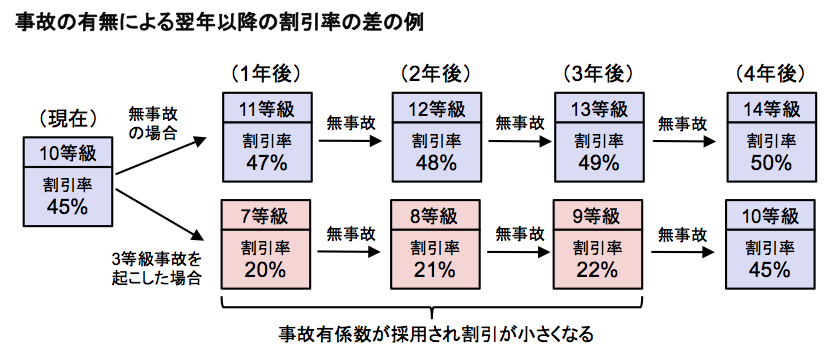

このように、事故を起こしてしまうとその後の自動車保険の割引率に大きく影響することになります。

無事故を続けるとだんだん割引が大きくなり、事故を起こすと割引きが小さくなったり割増しになったりするのです。

したがって車両保険を使うような場合も、受け取る保険金の額と、翌年以降に等級が下がり事故有係数が適用されることで増加する保険料の額を比べて、保険を利用するのと自費で修理するのとどちらがお得なのかは検討する必要があります。

保険料をできるだけ安くするという意味でも、事故を起こさないように安全運転を心がけることが大切といえます。