自分への補償

自分や家族への補償の考え方

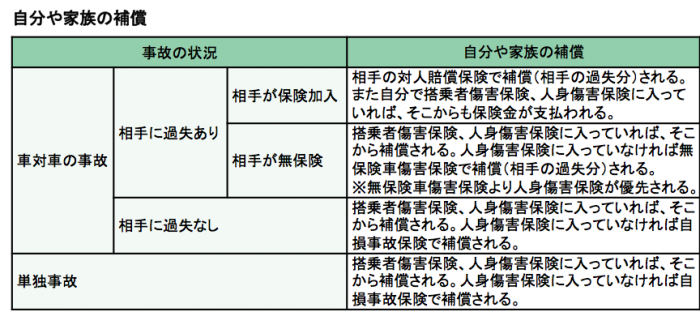

自動車事故で自分や家族が死傷した場合、自動車保険ではどのように補償されるのでしょうか? それは車対車の事故か単独事故か、どんな保険に入っているかによって変わってきます。

車対車で、かつ相手にも過失があれば、相手の自賠責保険や対人賠償保険でこちらの損害のうち相手の過失割合分が補償されます。その場合、自分の過失分は、搭乗者傷害保険や人身傷害保険に入っていなければすべて自己負担ということになります。

また相手が無保険車であったら、自分の無保険車傷害保険で相手の過失割合分は補償されます。

さらに、単独事故や、相手があっても自分に100%過失がある場合は、自損事故保険で補償されます。

勘違いしてはいけないのは、自分の対人賠償保険は他人しか補償しないので、自分や家族は補償されないということです。自分の保険で、確実に補償を受けるには搭乗者傷害保険や人身傷害保険への加入が必要となります。

搭乗者傷害保険と人身傷害保険の補償の目安

搭乗者傷害保険と人身傷害保険の保険金はいくらにすればいいかについて考えてみましょう。

まず、万一死亡してしまった場合を考えると、実は対人賠償保険のような金額は必要ありません。なぜなら、家族内なので厳密に慰謝料とか逸失利益とかを考えなくてもよく、残された家族の生活に困らないだけのお金があればよいからです。さらに、十分な生命保険に入っているなら、そちらから残された家族のための保険金が入りますので、自動車保険で高額な死亡補償を用意する必要がないということになります。

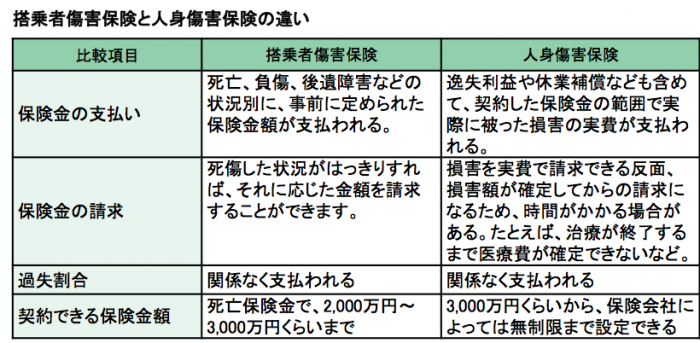

したがって、搭乗者傷害保険や人身傷害保険で重要なのは、負傷したときの治療費やそのために会社を休んだ場合の休業補償にあたる分ということになります。また、その中でも一番大切なのは、後遺障害が残ったときの補償です。

搭乗者傷害保険と人身傷害保険の保険金の目安ですが、その前にこの2つの保険の選び方について考えましょう。

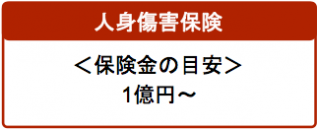

人身傷害保険は、逸失利益、休業補償なども含めて実費で補償されます。しかも一般的に契約できる保険金額も高額となっています。したがって、損害を十分に補償してもらうには人身傷害保険が必要です。

それでは、搭乗者傷害保険はいらないかといえば、そうでもありません。たとえば、事故による骨折で治療に2カ月近くかかったという場合を考えてみましょう。人身傷害保険では治療が終わって医療費が確定するまで保険金を請求できませんが、搭乗者傷害保険なら骨折というケガの状態が確定した段階ですぐに保険金を請求することができます。

したがって搭乗者傷害保険と人身傷害保険の入り方としては、どのくらいの補償を求めるかと、どこまで保険料を支払えるかによって両方の保険をうまく選択することをおすすめします。

(1)手厚い補償が必要な場合(保険料が高くてもかまわない場合)

実費で補償してくれる人身傷害保険をメインに、ケガの治療費などの当座資金を確保するための搭乗者傷害保険をサブとして加入する。

(2)当座資金はなくても、損害が概ね補償されればよい場合(保険料を少し抑え目にしたい場合)

人身傷害保険のみに加入する。

(3)全額補償されなくてもよいので、できるだけ保険料を抑えたい場合

人身傷害保険のみ、または搭乗者傷害保険のみに加入する。ただし、人身傷害保険をお勧めします。