特約の考え方

特約と自動車保険選び

自動車保険にはいろいろな特約があります。しかし、主要な特約はどの保険会社の自動車保険にもついていて、補償内容もあまり差はありません。したがって、実は特約の内容は自動車保険選びにおいてすごく重要というわけではありません。

ただし、ニーズによっては小さな差が重要であったり、主要な特約以外の特約の有無が大切な場合もあると思います。よりよい自動車保険選びのために、自動車保険の特約についてどのような違いがあるか確認しておくとよいでしょう。

主要な特約の内容の違い

ほとんどの保険会社にある主要な特約のうち、弁護士費用特約、原付特約(ファミリーバイク特約)、対物超過費用特約について保険会社によりどのような違いがあるかをみてみましょう。比較対象は、ダイレクト損保上位5社(ソニー損保、三井ダイレクト、チューリッヒ、アクサダイレクト、SBI損保)と大手損保上位3社( 損保ジャパン日本興亜、東京海上日動、三井住友海上)です。

いわゆるもらい事故など、こちらに責任がない事故で相手方と示談交渉などが必要な場合は、保険会社が間に入って交渉することができません。そのような自動車事故で相手ともめていて弁護士に交渉を委任する場合の弁護士費用を補償してくれる特約です。

この特約は、ほとんどの保険会社に同様の特約があります。また補償額の限度も300万円と各社共通になっています。差がある部分は、弁護士費用保険金300万円とは別枠で、弁護士相談費用保険金10万円があるかないかというところだけとなります。

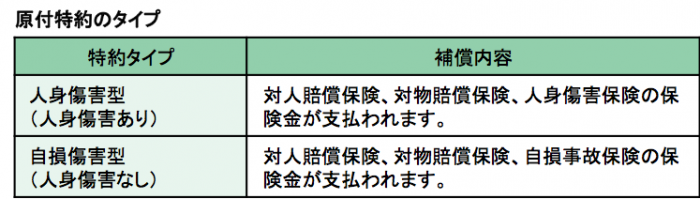

原付バイク(125cc以下)も所有している場合、原付バイクの事故でも補償してくれる特約です。原付特約は、ほとんどの保険会社が扱っています。ただし、補償については、人身傷害型と自損傷害型といわれる2タイプがあります。人身傷害型なら原付の運転者の死傷について過失割合に関わらず補償されますが、自損傷害型であれば相手のいない事故か、相手に過失のない事故の場合しか補償されません。

原付バイクの事故の場合、自分自身が死傷する可能性が高くなります。その場合の補償を考えたら、できれば人身傷害タイプの特約に入る方がよいでしょう。ただし、人身傷害型は自動車保険で人身傷害保険に入っている必要があります。

自動車同士の事故で、相手の自動車の修理代がその時価額を超えた場合、対物賠償保険では修理代全額分を補償することはできません。その場合、対物超過修理費用特約に入っていれば時価を超えた額も補償することができます。

この特約は、今回比較対象とした保険会社すべてに同様の特約があります。ソニー損保については、特約ではなく対物賠償保険の基本補償となっています。

また、この特約の補償の限度額は基本的にはどこも50万円までですが、チューリッヒは無制限にすることもできます。

その他特約の有無

どの損害保険会社も共通で取り扱っているような主要な特約以外で、比較的ニーズがありそうな車両新価特約と個人賠償責任特約の有無についてみてみましょう。

これらの特約については取り扱いのある損害保険会社が少ないため、ダイレクト損保は上位8社(+ そんぽ24、イーデザイン損保、セゾン自動車)まで含めて確認しました。

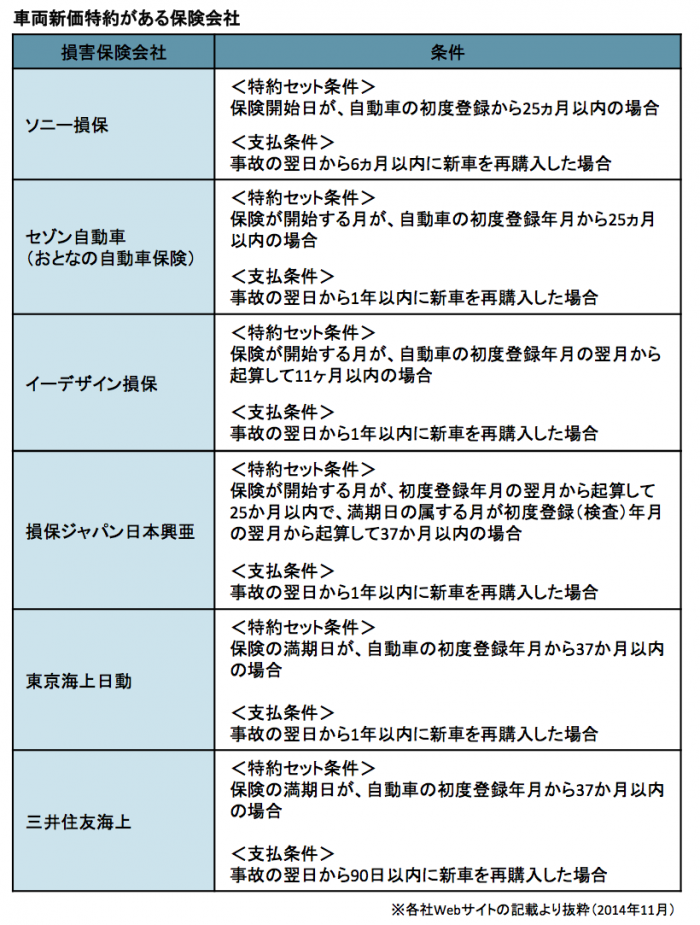

この特約は車両保険につける特約です。買ったばかりの新車で事故にあって大きな損傷があった場合、車両保険で修理できるとしても、できれば新車に買い替えたいという気持ちになるのではないでしょうか?

そんなときこの特約をつけていると、全損でなくても著しい損傷を受け新車保険金額の50%以上の損害があった場合は、新車購入費用を受け取ることができます。

この特約をつけられるのは、新車を買ってから一定の期間までという条件があります。また買い替え時期についても事故から90日以内、6ヵ月以内、1年以内などの条件がありますので、加入時に確認しておく必要があります。

車両新価特約をつけられる期間は、イーデザイン損保が新車購入から1年以内となっているほかは2年以内となっています。また新車の再購入費用を受け取るための買い替え期間は1年以内のところが多いですが、三井住友海上が90日以内、ソニー損保が6ヵ月以内と短めになっているので注意が必要です。

自動車事故ではなく、日常生活においてあやまって他人にケガをさせてしまたり、他人の物を壊してしまって賠償責任を負った場合に賠償金を補償してくれる特約です。保険金額は1億円までで設定するところや無制限と決まっているところがあります。

例えば、子供がいたずらで何かを壊してしまったとか、散歩中にペットが通りかかった人にかみついたといったときに使えますし、自転車事故で相手にケガをさせてしまったときにも使えます。最近、自転車事故で相手を死傷させて高額賠償となった事件も報道されていますので、家族の誰かが自転車に乗るという場合にはあった方がよい特約といえます。

自動車事故とは直接関係ない補償ですが、実は個人賠償責任のための独立した保険はあまりないので、この保険が必要であれば自動車保険か火災保険で特約としてつけるのが一般的です。有益な特約なので、加入を予定している自動車保険に特約があれば検討してもよいのではないでしょうか?

まとめ

自動車保険の特約は、本当にニーズがあるものについては各社の特約を比較することが大切です。しかし、自動車保険の比較においては、メインの補償部分についての保険料や加入時の手続き・問い合わせへの対応、さらには事故対応で信頼できそうかといったところが主要な比較ポイントになってきます。

※本ページは、対象とした損害保険会社のWebサイトの情報(2014年11月時点)を元に作成しています。