契約内容で節約

契約内容で変わる保険料

自動車保険に契約するときには、自動車の使用状況についていろいろと申告しながら保険や特約を選びます。このときの申告内容は単なるアンケートではなく、保険会社はそこから事故のリスクを判断して保険料を決める材料にしています。

だから、契約するときの申告内容はいい加減に答えたりせず、保険料を節約できることを念頭において答えるようにしましょう。

それでは、以下に一般的なリスク細分型自動車保険の契約時に、保険料を節約することができるポイントをご案内します。ただし、保険の申告は正しくしなければなりません。保険料を安くしたいからといって、嘘をついたり間違ったことを申告しないようにご注意ください。

運転者の限定

運転者を限定すると、保険料は安くなります。もし、今まで限定せずに誰でも運転できるようにしていた方は、ぜひ細かく設定するようにしましょう。

運転者の年齢条件は、運転する可能性がある人の年齢が含まれるもっとも高い条件にしましょう。

なお、家族で運転していて、親は30歳以上であるが子供が20歳というような場合は、年齢条件は「30歳以上補償」にしたままで、子供運転者年齢限定特約をつけると、「全年齢補償」にするよりも保険料は安くなります。

運転者の範囲は、運転する可能性がある人が含まれるもっとも狭い範囲にしましょう。

また運転者の限定ではありませんが、記名被保険者(主に運転する人)の免許証がゴールド免許の場合に、ゴールド免許割引を導入している保険会社が多くあります。免許証の色も正しく告知することが大切です。交通ルールを守ってゴールド免許を取得することは、事故防止につながるとともに保険料の節約にもなります。

運転者の限定と保険料の関係について詳しくは運転者の限定をご覧ください。

自動車の使用状況

自動車の使用状況によっても保険料は変わります。安くするために使用状況を変えるということはなかなかできませんが、保険料のしくみはよく理解しておきましょう。

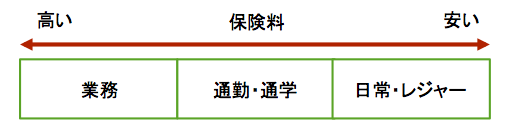

自動車の使用目的は、一般的に「業務」、「通勤・通学」、「日常・レジャー」に分かれています。時々、通勤で使うことがあるという方で、通勤での使用をやめることが可能であれば保険料の節約につながります。

契約前年度の走行距離により、保険料が変わります。保険料は、走行距離が長いほど保険料が高く、短いほど安くなります。走行距離が短い人は、ダイレクト損保のリスク細分型保険で安くなる可能性が高いといえます。

自動車の使用状況と保険料の関係について詳しくは使用状況をご覧ください。

所有している自動車による割引

所有している自動車によって割り引きを受けることができる場合があります。

保険期間が始まる日が、自動車の初度登録年月(はじめて登録したとき)から25ヵ月以内の場合に新車割引が適用されます。

ハイブリッド車や電気自動車などにエコカー割引が適用される場合があります。エコカーはガソリン代の節約にもなりますし、実は保険料の節約にもなります。

車両保険

車両保険に入る場合には、その加入方法により車両保険の保険料を節約することができます。

車両保険には、車同士の事故と災害やいたずら・盗難の場合に補償される限定(一般)タイプと、単独事故の場合の補償も加わったワイドタイプがあります。保険料は限定タイプの方が安くなります。

長年運転していて、大きな事故はなくても壁などにこすったりすることは多くあるような人はワイドな補償の方がよいですが、そのような経験がない人は限定タイプにしておいてもよいかもしれません。

車両保険には、一定額までは自己負担する額が決められています。それを免責額といいますが、この免責額を大きくすると保険料は安くなります。

数万円の自動車修理代で車両保険を使うと、修理代は保険金で補えますが翌年以降保険料がアップするということになります。そういう意味でも、ある程度の修理代を自己負担できる余裕があれば、免責額を大きめにして保険料を節約するという考え方もあります。

車両保険について詳しくは車両保険をご覧ください。

複数の自動車を保有している場合

自動車を複数台所有している場合に、契約の仕方により保険料を節約することができます。

自動車をすでに所有していて新しく別の車を購入した場合は、一定の条件により、新しい方の車の等級を7等級(通常は6等級)からスタートさせることができます。保険料は6等級より7等級の方が割引率が高いので保険料の節約になります。この2台目の割引は1台目の自動車保険と違う保険会社の自動車保険に加入する場合にも適用できます。

- 1台目の等級が11等級以上である

- 1台目および2台目以降の自動車が自家用車である

- 2台目以降の自動車の記名被保険者が1台目の記名被保険者と同じか、その配偶者や同居の親族で、かつ個人である

- 2台目以降の自動車の所有者が1台目の所有者または記名被保険者と同じかその配偶者や同居の親族で、かつ個人である

複数の自動車を所有していて、それぞれで自動車保険に加入する場合に気をつけなければならないことは、補償が重複してしまうようなことがないようにすることです。なぜなら補償が重複しているとその分の保険料が無駄になってしまうからです。補償の重複をなくして保険料を節約するようにしましょう。

<人身傷害保険>

人身傷害保険には、契約した自動車に搭乗中の事故だけでなく、他の車に搭乗中や歩行中などの交通事故も補償するものがあります。そのような保険を複数の自動車にかけると、他の車に搭乗中や歩行中の交通事故の補償が重複することになります。このような場合は、1台目でいろいろな交通事故に対応した人身傷害保険に入り、2台目以降は、その自動車に搭乗中の事故のみを補償する人身傷害保険に入ることで、補償の重複を避けて保険料を節約することができます。

<その他特約>

そのほか、原付特約や一般的な傷害保険や個人賠償責任保険を特約でつけることができる自動車保険がありますが、これらの特約も1台目の自動車保険で加入したら、2台目以降は加入する必要はありません。

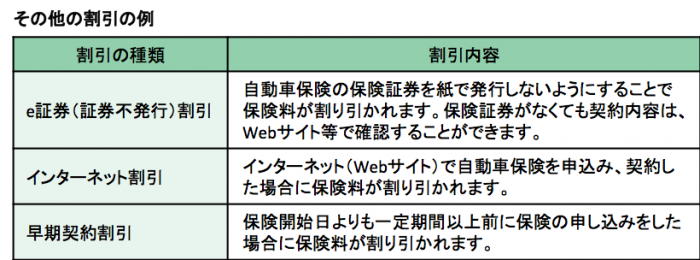

その他の割引

自動車保険には、これまで見てきたような契約内容による保険料の節約以外にも、保険料の割引制度があります。一般的に以下のような割引がありますので、うまく利用しましょう。各割引の取り扱いの有無は保険会社により異なります。

これまでみてきたように、自動車保険を契約するときには、契約内容に気をつけることで保険料を節約できるポイントがたくさんあります。ぜひ、うまく利用して無駄な保険料を省いてください。