使用状況

>自動車の使用状況と保険料

インターネットや電話で加入できる通販型の自動車保険の多くはリスク細分型保険といって、いろいろな基準による事故率をみて保険料を決めるようになっています。そのような基準のなかには、自動車の使用目的、走行距離、使用地域などの普段の自動車の使用状況があります。

すなわち、自動車の使用状況は自動車保険料を決める重要な要素の一つとなっています。

使用目的

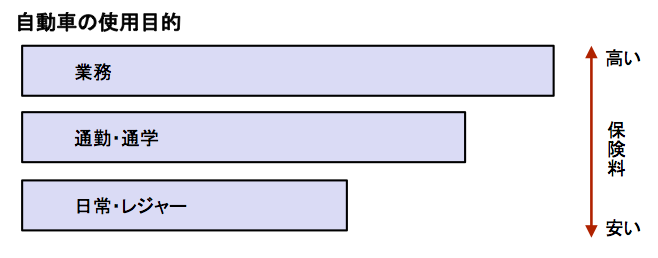

自動車の使用目的は、一般的に「業務」、「通勤・通学」、「日常・レジャー」という3つに分類されます。保険会社によっては「業務用」、「家庭用」の2つのところもあります。

これらは自動車の使用頻度や運転時間によって分けられています。使用頻度も高く運転時間の長い「業務」より、たまにしか運転しない「日常・レジャー」のほうが保険料は安くなります。

保険料を節約するために本当は業務で使っているのに、日常・レジャーなどとして契約すると、事故が起きたときに補償されない可能性がありますので、正しく告知するようにしてください。

走行距離

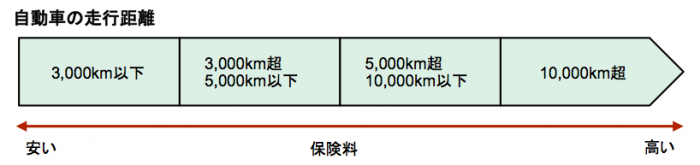

1年間の自動車の走行距離によって保険料が決められます。やはり走行距離が長いほど事故にあう可能性が高くなるためです。この走行距離は、契約する前年の実際の走行距離がいくらであったかによって決めるようにします。

走行距離の区分は、保険会社によって違いますが、たとえば、「3,000km以下」、「3,000km超5,000km以下」、「5,000km超10,000km以下」、「10,000km超」などとなっています。保険料は、走行距離が長いほど保険料が高く、短いほど安くなります。

走行距離についても、使用目的と同じように正しく告知するようにしてください。

地域

自動車保険に契約するときには、住んでいる地域や主に自動車を使用する地域を選ぶようになっています。それは地域によって自動車事故の発生率が違うからで、事故の発生率が低い地域ほど保険料は安くなります。

地域の分け方としては、都道府県で分けている保険会社と地方(北海道、東北、関東・甲信越、北陸・東海、近畿・中国、四国、九州など)で分けている保険会社があります。